Заполнить декларацию 3 ндфл физическому лицу. Образцы и примеры заполнения

Данная статья будет полезна тем физическим лицам, которые не знают, как правильно составить за 2019 год. Речь пойдет о бланке, способах оформления и правилах, в соответствии с которым должен быть заполнен документ подобного рода. Также ниже приведены ссылки на бесплатное скачивание разных вариантов налоговой декларации.

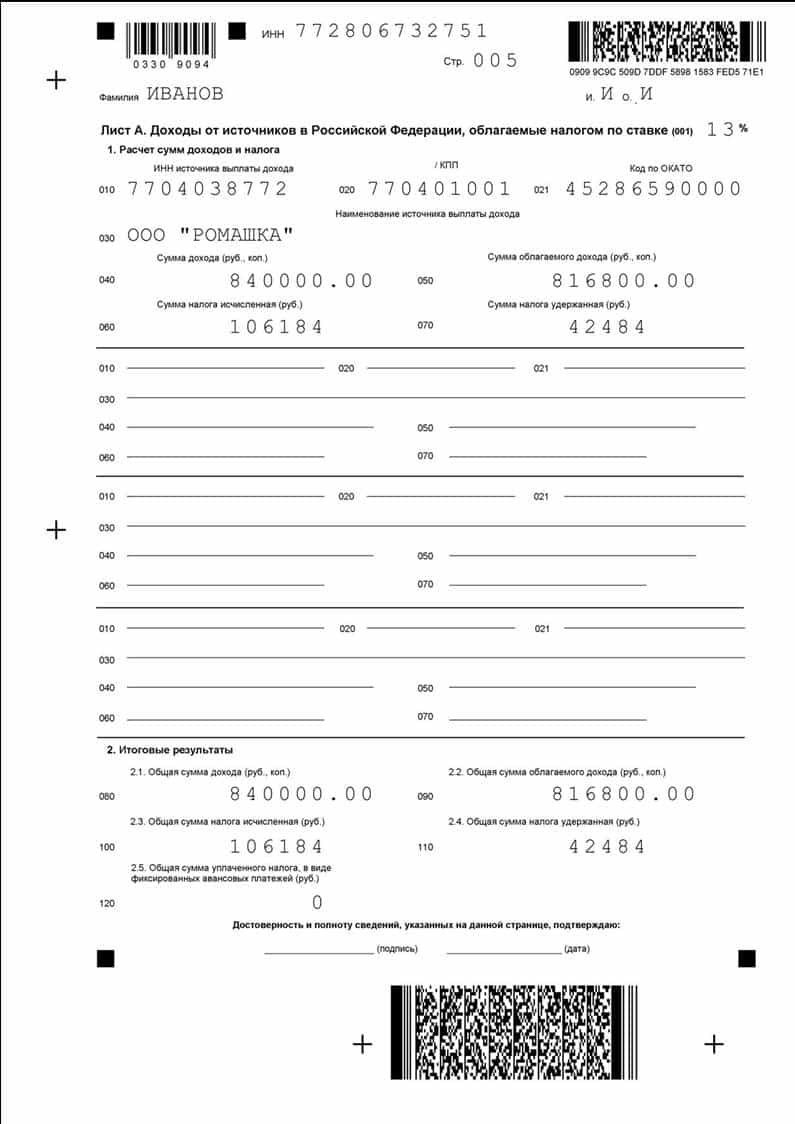

- Образец формы 3-НДФЛ за 2017 год размещен по этой .

- Скачать пустой бланк налоговой декларации можно

- Программа для заполнения бланка декларации находится .

В 2019 году налогоплательщики заполняют декларацию, либо если они хотят возместить переплаченные налоги из государственного бюджета (получить налоговый вычет), либо если у них имеются задолженности перед налоговой инспекцией.

А иногда документ оформляется и подается на проверку для того, чтобы физическое лицо могло отчитаться о внеплановой прибыли (например, при продаже недвижимости или получении дохода с помощью инвестиционного счета).

Следует отметить, что Федеральная налоговая служба для декларации утвердила специальную , последние правки в которую были внесены 25 октября 2017 года. Документ, подтверждающий правомерность данного бланка, - приказ ММВ-7-11/522.

Как составить

Процесс заполнения налоговой декларации может происходить по-разному, причем каждый налогоплательщик имеет право самостоятельно выбрать, каким из нижепредложенных вариантов ему воспользоваться:

- Оформить на бумажном носителе. Первый способ - это внести данные от руки в форму 3-НДФЛ, которую можно скачать по приведенной выше ссылке. В этом случае налогоплательщику необходимо определиться, какие страницы бланка он должен заполнить, и вписать в них достоверные сведения без ошибок.

Оформить на компьютере. Налоговым законодательством утверждено специально разработанное программное обеспечение для заполнения декларации 3-НДФЛ, которое можно или скачать, или вписать в него информацию в онлайн-режиме. После того как в программ у буд е т полностью внесена вся требуемая информация, ее нужно переслать на проверку в налоговую службу.

Если же у физического лица, которому необходимо оформить форму 3-НДФЛ, возникают какие-либо затруднения относительно данного вопроса, рекомендуем задать их налоговому инспектору, работающему в инспекции по месту его регистрации.

Классификация страниц

Бланк налоговой декларации начинается с титульной страницы, в которую должны быть внесены основные сведения о заявителе на вычет, затем идут разделы один и два, предназначенные для внесения всевозможных расчетных значений, имеющих отношение к налогооблагаемой базе, а за этими страницами уже следует лист А, посвященный информации о доходах.

Все эти листы должны быть заполнены физическим лицом в любом случае, независимо от того, для каких целей оно подает декларацию (если прибыль налогоплательщика поступает со стороны иностранных государств, то нужно оформить лист Б).

«В » — лист, необходимый для письменной отчетности о прибыли физических лиц, занимающихся особым родом деятельности, к которой относятся такие профессии, как предприниматели, руководители фермерских хозяйств, частные адвокаты и нотариусы, а также некоторые другие.

«Г» — на данной странице в соответствующих пунктах отображаются доходы, с которых по закону не снимается НДФЛ. Например, это единоразовая материальная помощь, выдаваемая налогоплательщику за рождение сына либо дочери, компенсации, предоставляемые со стороны руководителей в сторону бывших сотрудников, являющихся инвалидами, подарки, доставшиеся от предпринимателей или предприятий, а также некоторые другие виды прибыли.

«Д1» и «Д2» — оба листа предназначены для указания сведений , касающихся финансовых операций с имуществом. Только лист Д1 заполняется, если речь идет о покупке налогоплательщиком земельного участка, дома, квартиры или комнаты (или же вложении денежных средств в строительство перечисленных объектов недвижимости), а лист Д2, если им была осуществлена сделка по продаже имущества.

«Е1 » — эта страница включена в форму 3-НДФЛ для того, чтобы физические лица могли претендовать на стандартные налоговые скидки (это денежные компенсации, которые предоставляются льготным категориям граждан или родителям в качестве помощи в обеспечении детей) либо социальные вычеты (возмещение налога за расходы, связанные с оплатой медицинских процедур и покупкой медикаментов, с выплатами за обучен ие , а также со взносами благотворительного, пенсионного и страхового характера).

«Е2» —

лист с подобным обозначением нужен для физических лиц, заявляющих на сокращение налоговой базы согласно подпунктам 1.4 и 1.5, которые входят в состав статьи 219 Налогового кодекса. То есть это всевозможные налоговые скидки, которые выдаются инвесторам, переплатившим НДФЛ.

«Ж» — такую страницу обязаны заполнять те налогоплательщики, которые по закону имеют право на получение профессиональной налоговой компенсации. К данной категории физических лиц относятся не только индивидуальные предприниматели и лица, получающие прибыль в результате выполнения гражданско-правовых заданий, зафиксированных в специальных договорах, но и налогоплательщики, чей доход связан с объектами авторского права, а также частные юристы.

«З» — этот лист занимает сразу несколько страниц бланка 3-НДФЛ и посвящен доходам, связанны м с осуществлением различных имущественных сделок с помощью ценных бумаг, а также прибыли, которая поступает налогоплательщикам от операций с производными финансовыми инструментами (соглашение, фиксирующее права, касающиеся базового актива).

«И » — данная страница необходима для проведения расчетных операций налогооблагаемой базы по прибыли, поступившей физическим лицам, которые принимают участие в инвестиционных товариществах.

Как правильно составить декларацию

Если декларация заполняется на бумажном носителе, то обязательно скрепите листы , тем самым исключив потерю одного или нескольких из них. Скрепление должно быть сделано в тех местах страниц, где нет никакой информации или изображений. Помимо этого, важен формат и цвет печати. Пользуйтесь только черным или синим цветом и ни в коем случае не печатайте одновременно несколько страниц на одном листе.

Также в процессе заполнения налоговой декларации стоит учитывать, что вся указанная информация должна иметь документальное подтверждение. То есть написанные на титульной странице паспортные сведения должны полностью соответствовать данным, отображенным в приложенной к форме 3-НДФЛ копии паспорта, сумма расходов - размеру, указанному в платежной документации, и так далее.

Кроме этого, если заявитель на вычет сомневается в своих правах на уменьшение налогооблагаемой базы, для прояснения ситуации рекомендуем ознакомиться с 218-221 статьями Налогового кодекса. Также очень важно соблюсти срок подачи на рассмотрение бланка 3-НДФЛ и не забыть о таком понятии, как срок давности вычета.

Внимание! Если в декларацию вносит информацию налогоплательщик, получающий прибыль не в России, а с помощью других государств, то переводить иностранную валюту в рубли необходимо согласно курсу, установленному Центральным Банком.

Декларация о налогах 3-НДФЛ – форма отчёта для граждан об их доходах и расходах за год в налоговую службу. По ней уплачивается налог с самостоятельных заработков, а также получают вычеты по сборам.

Из нашей статьи вы узнаете все о декларации 3-НДФЛ – что это такое, инструкцию по заполнению справки, документы, которые нужны для подачи отчетности, а также о сроках ее сдачи в Налоговую!

Общая информация

В России основной налог с гражданина – на доходы физического лица, или подоходный налог (старое, но прижившееся название), он составляет 13%. Тем не менее, декларация 3-НДФЛ для большинства граждан не обязательна . Наёмным работникам не нужно о ней беспокоиться: все заботы по оформлению их 13% берёт на себя налоговый агент.

Однако есть ряд работающих и не работающих россиян, кому нужно декларировать свои доходы каждый год . Это:

- чиновники и члены их семей, сотрудники МВД;

- частные предприниматели на общем налогообложении;

- нотариусы с частной практикой;

- адвокаты со своим кабинетом;

- работающие по патенту иностранцы;

- лица, которым платит не агент;

- налоговые нерезиденты;

- продавшие квартиру или машину раньше трёх лет владения;

- получившие заработок от аренды;

- победители лотерей, тотализаторов;

- получатели иностранных денег;

- наследники авторов, получающие их гонорары.

Отдельным вопросом становится форма 3-НДФЛ с целью налоговых вычетов. Её заполнять надо независимо от источника основных доходов, что заставляет заполнять декларацию непривычных к этому людей.

Большинство вопросов, как правильно заполнить налоговую декларацию по форме 3-НДФЛ, исходит именно от них.

«Скидку» можно получить, потратившись:

- на жильё и проценты по ипотеке;

- на образование;

- на лечение.

Существуют также стандартные, профессиональные и имущественные вычеты 3-НДФЛ, обычно их оформляет работодатель.

О таком понятии, как банковская гарантия, ее особенностях и процессе оформления ищите в этой статье: .

Кто и когда сдает

Налоговый кодекс устанавливает, что сдавать декларацию в форме 3-НДФЛ требуется в инспекцию ФНС , закреплённую за местом прописки резидента.

При этом не берутся в расчёт обстоятельства получения дохода или права на льготу. Можно купить или продать в другом регионе квартиру, заработать деньги в соседнем городе, но отчитываться и платить подоходный налог требуется всё равно по месту регистрации.

В первую очередь идёт постоянная регистрация (прописка) , если её нет – по месту временной регистрации, причём в этом случае нужно сначала встать в местную инспекцию на учёт.

Последний срок установлен в п. 1 ст. 229 НК РФ вне зависимости от поводов подачи декларации. Иностранным работникам заполненную форму необходимо сдавать за месяц до выезда из страны, если они прекращают работу в России.

Как правильно заполнить и подать справку

Оформление декларации 3-НДФЛ происходит по утверждённой форме. В оригинале 3-НДФЛ занимает 19 страниц. Их можно заполнить:

- от руки, распечатав бланк;

- на компьютере в самом бланке и потом распечатать;

- через программу на сайте ФНС.

Периодически Налоговая служба меняет какие-то нюансы в форме декларации , из-за чего старые становятся недействительными.

Но бывает, что для получения льготы подать отчёт надо не за прошлый год, а за позапрошлый. Заполнять надо установленную форму соответствующего года.

Для заполнения налоговой декларации по форме 3-НДФЛ наёмному рабочему нужна справка из бухгалтерии 2-НДФЛ, оттуда надо переписать все соответствующие данные. Налоги с заработной платы уже уплатил работодатель, их надо показывать в декларации 3-НДФЛ только ради возврата налогов.

Доходы, не облагавшиеся налогом, обязательно указываются в бланке. Сюда относятся, например, продажи и выигрыши, с которых взимается 13% в пользу государства.

При этом за продажу имущества, которым продавец владел более 3 лет, налог не взимается; с более «молодой» недвижимости и техники – взимается только разница между ценами покупки и продажи, поэтому к декларации надо приложить договоры купли-продажи, доказывающие первоначальную стоимость.

В этом видео пример того, как правильно заполнить декларацию по форме 3-НДФЛ, а также какие нюансы и правила нужно знать при заполнении документа:

Как вернуть налог

Налоговый вычет – это возможность уменьшить сумму доходов, с которой берётся налог, на определённую сумму. При этом государство вернёт уплаченный НДФЛ в объёме 13% от суммы вычета.

Самостоятельно получать такую льготу можно двух видов: социальный или . Социальный вычет из НДФЛ даётся за:

- благотворительность;

- обучение;

- лечение;

- перечислений в пенсионные фонды и на страховку.

Ограничение для благотворительности составляет сумма в 25% от доходов – даже если налогоплательщик жертвует больше четверти получки в фонды, церкви и НКО, льготными будут только 25% . Таким образом максимальная сумма, которую благодеятель может вернуть из бюджета в конце года – 3,25% от выручки.

Оплатить обучение можно как своё, так и близких – детей, подопечных, сестёр с братьями. Вычет будет разным: если за вклад в собственное образование можно снизить доходную базу в неограниченном размере, то обучение близких даёт льготу только до 50 тысяч рублей в год.

Для подтверждения права на льготу вместе с декларацией 3-НДФЛ нужно принести справки, подтверждающие уплату соответствующих взносов и оплат, при необходимости – документальные подтверждения родства.

До 30 апреля 2014 года некоторые категории граждан обязаны задекларировать полученные в 2013 году доходы и представить в налоговую инспекцию по месту жительства форму 3-НДФЛ. О том, кто отчитывается по этой форме и как заполнить декларацию, расскажем в статье.

Обратите внимание! Подготовить и сдать отчетность Вы легко можете с помощью онлайн-сервиса « Моё Дело » - Интернет-бухгалтерия для малого бизнеса. Сервис автоматически формирует отчетность, проверяет ее и отправляет в электронном виде. Вам не нужно будет лично посещать налоговую инспекцию и фонды, что, несомненно, сэкономит не только время, но и нервы. Получить бесплатный доступ к сервису можно по ссылке .

Форма декларации 3-НДФЛ, по которой нужно отчитываться в 2013 году, утверждена приказом ФНС России от 10.11.2011 № ММВ-7-3/760@. Но обратите внимание, что приказом ФНС России от 14.11.2013 N ММВ-7-3/501@ в нее внесены изменения.

Прежде чем начать разговор о заполнении декларации, рассмотрим, кто, куда, каким образом и в какие сроки представляет форму 3-НДФЛ.

Кто отчитывается по форме 3-НДФЛ

Кроме того, некоторые граждане могут сдать форму 3-НДФЛ по собственной инициативе. К ним относятся те, кто желает получить, например, следующие налоговые вычеты:

- стандартные (если в течение налогового периода эти вычеты физическому лицу не предоставлялись или были предоставлены в меньшем размере, чем это предусмотрено статьей 218 Налогового кодекса);

- профессиональные;

- социальные (при оплате лечения, обучения, при перечислении собственных средств на благотворительные цели и т. д.);

- имущественные (при приобретении жилья).

Куда и в какие сроки представляется декларация

Представлять заполненную форму 3-НДФЛ нужно в налоговую инспекцию по месту жительства или месту пребывания (п. 5 ст. 227, п. 3 ст. 228, п. 1, 3, 6 и 7 ст. 83 НК РФ).

Такой же порядок предусмотрен и для тех, кто подает декларацию по собственной инициативе (п. 2 ст. 229 НК РФ).

В соответствии с пунктом 4 статьи 80 Налогового кодекса декларацию можно представить на бумажном носителе (лично или через уполномоченного представителя, а также по почте) или в электронном виде (по телекоммуникационным каналам связи).

Налоговая декларация представляется не позднее 30 апреля года, следующего за истекшим налоговым периодом (п. 1 ст. 229 НК РФ). А налог нужно уплатить до 15 июля текущего года (п. 4 ст. 228 НК РФ).

Но из этого правила есть исключения. Так, если предпринимательская деятельность (частная практика) или выплаты, указанные в статье 228 Налогового кодекса, прекращены до окончания налогового периода, декларация должна быть представлена в течение пяти дней со дня прекращения деятельности или выплат. Это касается граждан России. А вот иностранцы, собирающиеся покинуть территорию России, должны отчитаться не позднее чем за один месяц до выезда за пределы страны. Об этом сказано в пункте 3 статьи 229 Налогового кодекса. Заплатить налог и тем и другим нужно не позднее чем через 15 календарных дней с момента подачи такой декларации (п. 3 ст. 229 НК РФ).

За каждый месяц непредставления декларации предусмотрен штраф в размере 5% от суммы налога (п. 1 ст. 119 НК РФ). Непредставление налогоплательщиком в установленный законодательством о налогах и сборах срок налоговой декларации в налоговый орган по месту учета влечет взыскание штрафа в размере 5 процентов суммы налога, подлежащей уплате (доплате) на основе этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30% указанной суммы и не менее 1 000 руб. (п. 1 ст. 119 НК РФ).При этом нижний предел штрафа равен 100 руб., а верхний не может превышать 30% от суммы налога. Правда, такое правило действует, если декларация сдана с опозданием на срок до 180 дней.

Если опоздать с отчетом более чем на 180 дней, размер штрафа увеличится. Он составит 30% от суммы налога плюс 10% за каждый месяц задержки (п. 2 ст. 119 НК РФ).

Заполнение декларации

Общие правила. Плательщик налога указывает в декларации все полученные в налоговом периоде доходы, источники их выплаты, налоговые вычеты, суммы налога, удержанные налоговыми агентами, суммы фактически уплаченных авансовых платежей, суммы налога, подлежащие уплате (доплате) в бюджет или возврату из бюджета (п. 4 ст. 229 НК РФ).

Декларация, подаваемая на бумажном носителе, заполняется шариковой или перьевой ручкой черного или синего цвета. Возможна также распечатка заполненной формы декларации на принтере. Но обратите внимание, что не допускается двусторонняя печать. Об этом сказано в пункте 1.1 раздела 1 Порядка заполнения формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ), утвержденного приказом ФНС России от 10.11.2011 № ММВ-7-3/760@ (далее - Порядок).

Исправления в декларации не допускаются! В каждую строку и соответствующие ей графы вписывается только один показатель. В случае отсутствия показателей, предусмотренных декларацией, в соответствующей строке ставится прочерк. Все стоимостные показатели приводятся в рублях и копейках, кроме сумм НДФЛ, которые рассчитываются и показываются в полных рублях.

При заполнении декларации от руки обратите внимание на следующее.

Текстовые поля декларации заполняйте заглавными печатными символами.

В случае если для указания какого-либо показателя не требуется заполнения всех ячеек соответствующего поля, в незаполненных ячейках в правой части поля проставляется прочерк.

Пример

При указании десятизначного ИНН организации 5024002119 в поле ИНН из двенадцати ячеек показатель заполняется следующим образом: "5024002119--".

Дробные числовые показатели заполняются аналогично правилам заполнения целых числовых показателей. В случае если ячеек для указания дробной части больше, чем цифр, то в свободных ячейках соответствующего поля ставится прочерк.

Пример

Если показатель "доля в праве собственности" имеет значение 1/3, то данный показатель указывается в двух полях по три ячейки каждое следующим образом: "1--" - в первом поле, знак "/" или "." между полями и "3--" - во втором поле.

Если же декларацию заполняете на компьютере, то значения числовых показателей выравнивайте по правому (последнему) знакоместу. А при распечатке на принтере допускается отсутствие обрамления ячеек и прочерков для незаполненных ячеек. Печать знаков должна выполняться шрифтом Courier New высотой 16-18 пунктов.

Плательщик налога в верхней части каждой заполняемой страницы декларации должен указать ИНН (при его наличии), а также свою фамилию и инициалы, а в нижней части, в поле «Достоверность и полноту сведений, указанных на данной странице, подтверждаю» поставить дату заполнения и подпись.

Что касается нумерации страниц, то она должна быть сквозной (п. 1.14 разд. 1 Порядка).

Структура декларации. Декларация по форме 3-НДФЛ состоит из титульного листа, шести разделов и 13 дополнительных листов - А, Б, В, Г1, Г2, Г3, Д, Е, Ж1, Ж2, Ж3, З, И. Правда, плательщики налога заполняют и представляют не все разделы и листы, а лишь те, которые отражают показатели по осуществляемым ими операциям. При этом титульный лист и раздел 6 декларации обязательны для заполнения всеми (п. 2.1 разд. 2 Порядка).

При заполнении декларации все значения показателей берутся из справок о доходах и удержанных суммах налогов, выдаваемых налоговыми агентами, расчетных, платежных и иных документов, имеющихся в распоряжении налогоплательщика, а также из произведенных на основании указанных документов расчетов. Поэтому советуем заранее запросить в бухгалтерии справку по форме 2-НДФЛ за прошлый год.

Налогоплательщики вправе не указывать в налоговой декларации доходы, не подлежащие налогообложению (освобождаемые от налогообложения) в соответствии со ст. 217 Налогового кодекса, а также доходы, при получении которых налог полностью удержан налоговыми агентами, если это не препятствует получению налогоплательщиком налоговых вычетов, предусмотренных ст. 218 - 221 Налогового кодекса.

Титульный лист. При заполнении титульного листа декларации указываются:

- идентификационный номер налогоплательщика (ИНН). Узнать свой ИНН можно на сайте ФНС России www.nalog.ru на странице сервиса «Узнай свой ИНН»;

- номер корректировки (при оформлении первичной налоговой декларации указывается «0», при уточняющей декларации - значение согласно порядковому номеру уточняющей декларации за соответствующий отчетный период);

- отчетный налоговый период - календарный год, за который представляется декларация;

- код налогового органа - код налоговой инспекции по месту жительства (месту пребывания) налогоплательщика;

- код категории налогоплательщика:

- «720» - физическое лицо, зарегистрированное в качестве индивидуального предпринимателя;

- «730» - нотариус, занимающийся частной практикой, и другие лица, занимающиеся в установленном действующим законодательством порядке частной практикой;

- «740» - адвокат, учредивший адвокатский кабинет;

- «760» - иное физическое лицо, декларирующее доходы в соответствии со ст. 22 8 Налогового кодекса, а также с целью получения налоговых вычетов в соответствии со ст. 218-221 Налогового кодекса или с иной целью;

- «770» - физическое лицо, зарегистрированное в качестве индивидуального предпринимателя и являющееся главой крестьянского (фермерского) хозяйства.

При заполнении показателя «Код по ОКТМО» свободные ячейки справа от значения кода в случае, если он имеет меньше одиннадцати знаков, заполняются нулями.

Код налоговой инспекции и ОКТМО по адресу своего места жительства (места пребывания) налогоплательщик может определить с помощью интернет-сервиса «Адрес и платежные реквизиты Вашей инспекции», расположенного на сайте ФНС России www.nalog.ru в разделе «Электронные услуги».

Общие сведения о налогоплательщике с заполнением следующих полей:

- фамилия, имя и отчество;

- номер контактного телефона с указанием телефонного кода;

- дата и место рождения, наличие гражданства;

- сведения о документе, удостоверяющем личность;

- статус налогоплательщика (налоговый резидент/не резидент РФ);

- адрес места жительства (места пребывания).

Разделы 1, 2, 3, 4, 5, 6 заполняются на отдельных листах и служат для исчисления налоговой базы и сумм налогов по доходам, облагаемым по различным ставкам, а также сумм налога, подлежащих уплате/доплате в бюджет или возврату из бюджета:

- в Разделе 1 по доходам, облагаемым по ставке 13%;

- в Разделе 2 по доходам, облагаемым по ставке 30%;

- в Разделе 3 по доходам, облагаемым по ставке 35%;

- в Разделе 4 по доходам, облагаемым по ставке 9%;

- в Разделе 5 по доходам, облагаемым по ставке

Раздел 6 заполняется после заполнения Разделов 1, 2, 3, 4 и 5 формы декларации.

Листы А, Б, В, Г1, Г2, Г3, Д, Е, Ж1, Ж2, Ж3, З, И используются для исчисления налоговой базы и сумм налога при заполнении разделов 1, 2, 3, 4 и 5 формы декларации и заполняются по необходимости.

Лист А заполняется по налогооблагаемым доходам, полученным от источников в РФ, за исключением доходов от предпринимательской деятельности, адвокатской деятельности и частной практики.

Лист Б заполняется по налогооблагаемым доходам, полученным от источников за пределами РФ, за исключением доходов от предпринимательской деятельности, адвокатской деятельности и частной практики.

За последние годы в форму 3-НДФЛ несколько раз вносились изменения, но, при этом важно знать, что при заполнении декларации необходимо использовать форму, действовавшую в тот календарный год, за который Вы заполняете декларацию .

На этой странице Вы можете бесплатно скачать бланки декларации 3-НДФЛ за все последние года. На каждом листе в файле расположена отдельная страница декларации. Вам нужно заполнить только страницы, которые актуальны для Вашей ситуации.

Вы можете распечатать форму и заполнить ее от руки или воспользоваться нашей интернет-программой для заполнения деклараций 3-НДФЛ. Программа построена на основе простых вопросов (не требует специальных знаний), и процесс заполнения занимает всего 15-20 минут.

Бланк декларации 3-НДФЛ за 2017 год

Форма налоговой декларации за 2017 год была принята приказом ФНС России от 25 октября 2017 г. № ММВ-7-4/821@. Новая форма почти не отличается от декларации за прошлый год (были внесены несколько небольших изменений).

Бланк декларации 3-НДФЛ за 2016 год

Форма налоговой декларации за 2016 год была принята приказом ФНС России от 10 октября 2016 г. № ММВ-7-11/552@. Новая форма практически не отличается от декларации за прошлый год (были внесены лишь несколько незначительных изменений).

Бланк декларации 3-НДФЛ за 2015 год

Форма декларации за 2015 год была принята приказом ФНС России от 25.11.2015 N ММВ-7-11/544@. Новая форма практически не отличается от декларации за 2014 год (в нее были внесены лишь небольшие изменения).

Бланк декларации 3-НДФЛ за 2014 год

Форма декларации за 2014 год была принята ФНС России №ММВ-7-11/6712@ от 24.12.2014 года и начнет действовать с 14 февраля 2015 года. Декларация была серьезно переработана по сравнению с прошлой формой (поменялся порядок листов и разделов, их названия, а также внесены изменения в структуру ряда разделов).

Бланк декларации 3-НДФЛ за 2013 год

Форма декларации за 2013 год была принята Приказом ФНС России от 14.11.2013 N ММВ-7-3/501@. Единственным отличием декларации за 2013 год от прошлой формы является замена кодов ОКАТО на коды ОКТМО.

Бланк декларации 3-НДФЛ за 2012/2011 года

Для деклараций за 2011 и 2012 года используется единая форма, принятая приказом ФНС России от 10 ноября 2011 г. N ММВ-7-3/760@ "Об утверждении формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ), Порядка ее заполнения и формата налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ)". Основные изменения декларации были направлены на упрощение процесса заполнения для налогоплательщиков.

Бланк декларации 3-НДФЛ за 2010 год

Форма декларации 3-НДФЛ за 2010 год была принята Приказом ФНС России от 25.11.2010 № ММВ-7-3/654@ «Об утверждении формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ), Порядка ее заполнения и формата налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ)» .

Заполнение декларации 3-НДФЛ при покупке квартиры- это построчное внесение исходных данных и определение суммы подлежащего возврату из бюджета подоходного налога. С какими нюансами может столкнуться покупатель квартиры при заполнении 3-НДФЛ, узнайте из нашей статьи.

Покупка квартиры: сколько вернется денег, если представить 3-НДФЛ?

Физлицо, потратившее средства на покупку квартиры, вправе рассчитывать на возврат части потраченных средств в размере уплаченного НДФЛ (ст. 220 НК РФ). Но есть ограничение — воспользоваться такой возможностью могут лишь те физлица, которые работают официально и платят подоходный налог.

Сумма возвращаемого НДФЛ зависит от:

- размера расходов на покупку квартиры;

- уплаченного подоходного налога с заработанных физлицом доходов.

Возвратить можно до 13% от стоимости квартиры, но не более суммы, рассчитанной из максимально разрешенного НК РФ вычета (2 млн руб.). Таким образом, покупателю квартиры, потратившему на ее оплату 2 млн руб. и более, из бюджета вернется 260 тыс. руб. (2 млн руб. × 13%).

Если квартира куплена в ипотеку, покупатель имеет дополнительное право получить вычет по сумме оплаченных процентов (дополнительно возвращается НДФЛ в сумме до 390 тыс. руб.).

Чтобы получить эти деньги, потребуется отчитаться перед налоговиками с помощью декларации 3-НДФЛ и пакета подтверждающих документов (об этом — в последующих разделах).

Какие документы приложить к 3-НДФЛ?

В пакет документации, прилагаемой к 3-НДФЛ, входят документы:

1. Подтверждающие личность (копии страниц паспорта с личными данными и пропиской).

3. Носящие заявительно-информационный характер (заявление на возврат НДФЛ , включающее платежные реквизиты счета заявителя, на которые инспекторы перечислят налог).

4. Подтверждающие факт покупки квартиры и оплаты ее стоимости заверенные копии:

- договора купли-продажи (или долевого участия в строительстве дома);

- акта приема-передачи жилья;

- свидетельства о госрегистрации права собственности на приобретенное имущество;

- платежек, квитанций об оплате или расписок.

Какие документы подтверждают право на жилье в разных ситуациях — смотрите на схеме:

Дополнительную полезную информацию о 3-НДФЛ см. в материале «Имущественный налоговый вычет при покупке квартиры (нюансы)» .

Помогите оформить 3-НДФЛ: с чего начать составление

Заполнить 3-НДФЛ можно несколькими способами:

- воспользоваться электронной программой на сайте ФНС — программа по внесенным исходным данным сама посчитает НДФЛ и проконтролирует правильность заполнения декларации;

- обратиться к услугам специальных консультантов — в этой ситуации самому вносить информацию в ячейки и считать ничего не придется, требуется лишь собрать и предоставить в распоряжение консультанта все подтверждающие документы, а также оплатить его услуги;

- самостоятельно подготовить все бумаги в налоговую инспекцию — справиться с этим процессом поможет наш материал.

ОБРАТИТЕ ВНИМАНИЕ! Декларацию за 2018 год нужно сдавать по новой форме из приказа ФНС от 03.10.2018 № ММВ-7-11/569@. Скачать бланк вы можете .

Чтобы подтвердить право на возврат НДФЛ при покупке жилья, в декларации 3-НДФЛ необходимо заполнить несколько разделов:

- титульный лист;

- 2 раздела (1-й — содержащий информацию о налоге, 2-й — с расчетом налоговой базы и НДФЛ);

- 3 листа (приложение 1 — сведения о полученных доходах, приложение 5 и 7 — расчет стандартных, социальных и имущественных вычетов).

Рассмотрим схему заполнения 3-НДФЛ при покупке квартиры на следующем примере.

Пример

Васильев Николай Антонович в 2018 году приобрел за счет накопленных средств квартиру за 2 750 000 руб. В справке 2-НДФЛ, полученной от его работодателя, указан облагаемый НДФЛ (13%) доход за 2018 год в сумме 484 000 руб. (НДФЛ удержанный работодателем — 57 720 руб.).

Остановимся детально на заполнении декларации 3-НДФЛ при покупке квартиры по данным примера в следующих разделах.

Оформление листов декларации 3-НДФЛ на покупку квартиры

Заполнение 3-НДФЛ начинается со специальных листов — приложения 1, 6 и 7. Данные, отражаемые в этих листах, носят информационный характер о:

- источниках дохода налогоплательщика (приложение 1);

- сумме имущественных вычетов (приложение 6 и 7).

Приложение 1 содержит ряд одинаковых блоков (строки 010-080). Васильеву Н. А. из нашего примера достаточно заполнить только 1 блок, так как в прошлом году он получал доход у 1 работодателя. Если налогоплательщик получал доходы из нескольких источников, по каждому из них понадобилось бы заполнить отдельный блок 010-080 приложения 1.

Для заполнения листа все данные берутся из справки 2-НДФЛ, но нужно правильно проставить еще один код:

Код «07» означает полученный по трудовому договору доход, налог с которого удержан работодателем.

Заполнение приложения 7 начинается с указания закодированной информации (в таблице коды приведены исходя из условий примера):

|

Наименование подпункта и номер строки |

Значение |

Пояснение |

|

П. 1.1 — код наименования объекта (строка 010 приложения 7) |

(квартира) |

Приложение № 6 Порядка, утв. приказом ФНС России № ММВ-7-11/569@ |

|

П. 1.2 — код признака налогоплательщика (строка 020 приложения 7) |

(собственник квартиры) |

Приложение № 7 Порядка, утв. приказом ФНС России № ММВ-7-11/569@ |

|

П. 1.3 — сведения об объекте (строка 030 приложения 7) |

(кадастровый номер) |

Код выбирается из расположенного справа от заполняемой ячейки списка |

Дальнейшее заполнение приложения 7:

- стр. 031-032 — отражение кадастрового номера и адреса купленной квартиры;

- подп. 1.4-1.6 — внесение информации о дате документа (акта о передаче квартиры, свидетельства о госрегистрации права собственности на объект недвижимости);

- подп. 1.7 — доля в праве собственности;

- подп. 1.8 — при заполнении этой строки Васильеву Н. А. необходимо иметь в виду, что сумма его расходов на приобретение квартиры (2 750 000 руб.) превысила допустимый НК РФ размер имущественного вычета (2 млн руб.), поэтому в ячейках данной строки ему необходимо указать цифру 2 000 000.

Из всех последующих подпунктов приложения Васильев Н. А. заполнил подп. 2.5, 2.8 и 2.10 (см. таблицу ниже):

|

Наименование подпункта и номер строки |

Значение (для данного примера) |

Алгоритм расчета |

|

П. 2.5 — размер налоговой базы в отношении доходов, облагаемой по ставке 13%, за минусом налоговых вычетов (строка 140 приложения 7) |

Данные берутся из справки 2-НДФЛ |

|

|

П. 2.6 — сумма документально подтвержденных расходов на покупку квартиры, принимаемая для целей имущественного вычета за налоговый период (строка 150 приложения 7) |

Указанная в этой строке сумма не может превышать рассчитанной налоговой базы, указанной в п. 2.5 |

|

|

П. 2.8 — остаток имущественного вычета, переходящий на следующий налоговый период (строка 170 приложения 7) |

Цифра для данной строки вычисляется по формуле: стр. 080 - стр. 150 2 000 000 - 484 000 = 1 516 000 руб. |

Приложение 5 Васильев Н. А. не заполнял, так как стандартные и социальные вычеты в 2018 году он не получал.

Как Васильев Н. А. оформил остальные листы 3-НДФЛ, расскажем в следующем разделе.

Алгоритм заполнения раздела 1 и 2 декларации 3-НДФЛ при покупке квартиры

Данные для оформления титульного листа 3-НДФЛ Васильев Н. А. взял из своего паспорта, а необходимые коды узнал в налоговой инспекции по месту жительства (см. в таблице):

|

Наименование поля |

Значение |

Пояснение |

|

|

Номер корректировки |

Декларация подается впервые, поэтому проставляется нулевое значение |

Приказ ФНС России «Об утверждении формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ), порядка ее заполнения, а также формата представления налоговой декларации по налогу на доходы физических лиц в электронной форме» от 03.10.2018 № ММВ-7-11/569@. |

|

|

Код налогового периода |

Установленный приказом ФНС № ММВ-7-11/569@ код для декларации 3-НДФЛ |

||

|

Налоговый период |

Проставляется год, за который предоставляется 3-НДФЛ |

||

|

Код налогового органа |

Код налоговой инспекции по месту жительства Васильева Н. А. |

||

|

Код страны |

Цифровой код РФ |

||

|

Обозначение физического лица |

Справа от наименования раздела Васильев Н. А проставил цифру «13», что означает ставку НДФЛ (13%), а в п. 1 «Вид дохода» указал цифру «3», выбрав из списка, расположенного рядом с этой ячейкой, подходящий вариант.

В строках 010, 030 (предназначенных для отражения дохода) и 040 (посвященной вычету) он вписал одинаковые значения — сумму полученного в 2018 году дохода (информацию взял из справки 2-НДФЛ) и равную ему сумму вычета. В строке 060 проставил «0», что означает отсутствие разницы между указанными в строке 010 доходами и отраженной в строке 040 суммой налогового вычета:

В строках 080 (НДФЛ удержанный) и 160 (подлежащий возврату из бюджета НДФЛ) отражается сумма подоходного налога, удержанная работодателем (ее величина указана в справке 2-НДФЛ и в данном примере равна 57 720 руб.):

Эту же сумму нужно перенести в раздел 1 декларации 3-НДФЛ (строка 050) — такая сумма вернется Васильеву Н. А. из бюджета. В строке 040 проставляется 0 (уплачивать в бюджет ничего не нужно исходя из условий примера). Чтобы заполнить строки 020 и 030 с кодами, налогоплательщик воспользовался размещенной на сайте ФНС информацией о КБК, а код ОКТМО уточнил в классификаторе:

Заполняя раздел 1, следует обратить внимание на строку 010 — она состоит всего из 1 ячейки и теряется на фоне многозначных строк, посвященных КБК и ОКТМО. В эту строку Васильев Н. А. поместил цифру «2», выбрав из предложенного рядом списка необходимое для его случая действие с НДФЛ — «возврат из бюджета»:

В результате выполненных расчетов выяснилось, что за 2018 год Васильев Н. А. может вернуть налог только с части вычета, а его неиспользованная сумма переносится на последующие периоды. Как это происходит, узнайте из следующего раздела.

Повторная декларация 3-НДФЛ: понадобятся ли дополнительные документы?

Понятие «представление повторной декларации» в налоговом законодательстве не применяется. С точки зрения налогоплательщика, это может означать повторное обращение в налоговые органы за остатком неиспользованного вычета — ситуацию, когда по единожды произведенным расходам, связанным с покупкой квартиры, подается несколько деклараций 3-НДФЛ (первичная и последующие — по доходам, полученным в периоды, следующие за первым годом получения вычета).

Часть информации в каждой последующей декларации будет повторяться (данные о налогоплательщике и о купленном объекте недвижимости), а информация о полученном доходе и НДФЛ будет меняться.

При этом придется снова заняться сбором документов — нужно:

- заполнить заявление на возврат НДФЛ;

- запросить новые справки 2-НДФЛ;

- оформить 3-НДФЛ.

Копии других документов (например, договор купли-продажи квартиры) можно повторно не предоставлять.

Правильно написать заявление на возврат подоходного налога поможет видеоурок: «Составляем заявление на возврат НДФЛ (образец, бланк)» .

Можно ли образец 3-НДФЛ при покупке квартиры использовать при ее продаже?

Декларация 3-НДФЛ при продаже квартиры по составу несколько отличается от 3-НДФЛ при ее покупке. Рассмотренный выше образец использовать в такой ситуации возможно, но лишь частично:

- без корректировок можно оставить только титульный лист (уточнив налоговый период);

- в разделе 1 заполняются аналогичные коды КБК и ОКТМО (остальная информация меняется);

- раздел 2 и приложение 1 оформляются иным способом;

- вместо приложения 7 заполняется расчет к приложению 1.

Для заполнения декларации 3-НДФЛ при продаже квартиры могут использоваться те же способы, что и при оформлении 3-НДФЛ в иных ситуациях (можно применить специальную программу, заполнить бланк декларации самостоятельно и др.).

Найдите ответы на интересующие вас вопросы в материалах рубрики «НДФЛ за квартиру» .

Итоги

Декларация 3-НДФЛ при покупке квартиры заполняется по алгоритмам, регламентированным приказом ФНС на основании подтверждающих документов (акта приема-передачи квартиры, свидетельства о госрегистрации права на недвижимость, платежных квитанций и др.).

Остаток имущественного вычета может переноситься на последующие периоды. Для этого необходимо вновь собрать пакет документов, оформить декларацию и подать заявление в налоговый орган.