Бизнес платежные терминалы прибыльно ли. Отзывы платежных терминалах, как о бизнесе

Как вы оплачиваете сотовую связь? Да, именно с его помощью. Платежный терминал настолько прочно вошел в нашу жизнь, что представить себе жизнь без него просто невозможно. Если честно, вы еще помните, как можно положить денег на телефон, если не через этот вендинговый автомат ? Давайте разберемся, сколько можно заработать на платежных терминалах, открыв свой бизнес.

Место

Платежный терминал можно размещать практически в любом месте, где только есть стабильный поток людей. Их можно встретить как в крупном торговом центре и учебном заведении, так и практически в любом магазине, и даже на улице.

Уличные автоматы несколько выделяются на фоне обычных платежных терминалов, так как они более подвержены риску повреждений и разграбления. Уличные терминалы могут быть как вполне выгодными, так и реально простаивать впустую. Фактор места здесь играет еще большую силу. И самое главное, человек не всегда готов вытащить кошелек не улице и достать деньги. Таким образом, уличные терминалы все равно требуют, чтобы рядом была камера наблюдения или какой-либо круглосуточно действующий объект, будь то заведение или магазин.

Экономика и обслуживание

Платежный терминал зарабатывает на комиссии при осуществлении платежей. Помимо комиссии, взимаемой с клиента, можно рассчитывать на вознаграждение от получателей платежа. Компании возвращают небольшой процент, обычно не более 1%. При этом, величина внутренней комиссии варьируется в зависимости от общего объема проведенных сумм. Т.е. крупные клиенты получаю более высокие вознаграждения не только за счет больших объемов, а так же за счет более высоких процентов. Эта тенденция повлекла за собой укрупнение игроков. Небольшие компании начали объединяться в группы, что бы получать максимальные ставки по вознаграждениям и наращивать свои структуры.

Следует знать, что 98% операций с платежными терминалами приходится на пополнение счетов мобильных телефонов. При таком изобилии возможных назначений платежа, собранных в платежных системах, популярностью пользуются разве что штрафы, квартплата и интернет. Самым доходным при этом остается имена работа с сотовыми компаниями.

Когда клиент пополняет счет и засовывает свою купюру в аппарат, ему на телефон приходят ваши деньги, с вашего счета в банке. Важно понимать, что цикл движения денежной массы может разрываться, а именно, чтобы проводить платежи, нужно уже иметь для этого деньги на счету. Как только счет иссякнет, клиенты будут продолжать засовывать деньги и ждать пополнения баланса . А денег для них уже не будет. Неразрывность цикла очень важна, нужно постоянно следить за остатком средств, инкассировать платежный терминал и отвозить деньги в банк. В противном случае доверие к вашему аппарату упадет, и им никто не будет пользоваться.

Окупаемость платежного терминала в значительной степени зависит от места его расположения. Если мы рассчитываем окупаемость как отношение первоначальных расходов к доходам, нам следует точно понимать, что мы считаем первоначальными расходами. Платежный терминал можно приобрести за 50 – 100 тысяч рублей. Но к этой сумме надо также добавить те средства, которые нужно будет закинуть на счет, чтобы обеспечивать работу. При этом, чем больше проходимость , тем больше средств нужно будет навсегда заморозить, чтобы обеспечить работу. Инкассация обычно проходит 1 -2 раза в неделю. Чем больше возможностей для инкассации вы имеете, тем меньше средств можно иметь в обороте.

Аренда под платежный терминал всегда разная в зависимости от места, но в большинстве случаев она составляет 2 – 3 тысячи рублей для мелких торговых точек, небольших торговых центров и магазинов. Крупные торговые центры поросят за место от 10 до 20 тысяч рублей.

Платежный терминал неприхотлив, для работы ему нужно лишь наличие средств на сим-карте для выхода в интернет, средства на счету и кассовая лента. Затраты на бесперебойную работу незначительны и составляют около пятисот рублей в месяц. Также нужно рассчитывать, что на инкассацию нужно закладывать одну тысячу рублей в месяц на один аппарат.

Зарабатывать на платежном терминале можно в среднем 5 – 7 тысяч рублей в месяц. Если установить автомат в хорошем проходимом месте, можно рассчитывать на показатель в 10 – 15 тысяч рублей. Но как показывает практика, большая масса автоматов размещена повсеместно, рассеивая потоки потенциальных клиентов, и принося своим владельцам небольшой доход. Таким образом, окупаемость платежного терминала может составлять от полугода до года.

Политика работы

Присутствие платежных терминалов как в крупных, так и в мелких точках обусловлено рядом факторов. Один из них – конкуренция. Чем больше проходимость, тем больше доход. Но вместе с этим вы получаете более высокую аренду, более высокие риски, что на ваше место постоянно будут претендовать новые игроки. У кого-то из ваших арендаторов могут найтись хорошие знакомые или родственники, которые захотят занять ваше место. Да еще и просто случайные желающие могут постоянно повышать ценник. В результате вам могут предложить более высокие цены, чтобы сохранить место.

Второй важный фактор – износ. Если вы разместились на крупном торговом центре, вы, конечно же, имеете хорошие объемы. Но давайте подумаем, что вы получаете в дополнение. А именно, более высокую нагрузку. Автоматом будут пользоваться намного чаще, чаще он будет ломаться и намного быстрее выйдет из строя. Можно зарабатывать в два раза больше, если разместить его в проходимом месте , но при этом можно в четыре раза сократить срок его службы. И здесь уже не так понятно, выигрываете вы или проигрываете, делая такой выбор.

Третий фактор – средний чек. Вы можете угадать с местом и иметь очень хорошие объемы. Например, если весьма значительная часть обеспечена платежами за квартиру. Но, при этом надо понимать, что проценты по квартплате настолько малы, что ощущение, что кто-то прокрутил все ваши деньги, не дав вам заработать, будет значительнее, чем сама прибыль. С другой стороны, можно иметь низкие объемы, например, в университете, имея огромное количество минимальных платежей, доход по которым доходит до 30% — 40%. Такой терминал может приносить владельцу куда больше денег при минимальном использовании оборотных средств и обслуживании. К этому вопросу следует отнестись очень серьезно.

Успешней бизнес на платежных терминалах делает именно знание. Информация о том, где аппарат будет пользоваться спросом, стоит дорого. Иногда ценой может оказаться сам бизнес. И здесь самый лучший совет, начинать работать и планировать до того как аппарат установлен. Нужно собирать информацию . Понимать, кто будет пользоваться вашими услугами. Необходимо заранее собирать информацию о том, сколько потенциальных клиентов вы будете иметь, и каких объемов следует ожидать.

Помниться случай, когда в крупном торговом центре был установлен автомат, приносящий 75 тысяч рублей в месяц. И это можно считать успехом, если не знать, что ровно столько же обходилась его аренда. Так что уже на этапе переговоров нужно понимать, что стоимость аренды имеет решающую роль в успехе вашего бизнеса.

Фискальные регистраторы для терминалов

В дополнение, никак нельзя обойти стороной вопрос о фискальных регистраторах для терминалов и федеральный закон ФЗ 103 от 03 июня 2009г., вступающий в силу с 1 апреля 2010 года. Комментируя сам ФЗ 103, можно сказать, что в настоящий момент любая деятельность платежного терминала должна осуществляться только при наличии установленного фискального регистратора.

П. 12 статьи 4 Федерального закона № 103-ФЗ: «платежный агент при приеме платежей обязан использовать контрольно-кассовую технику с фискальной памятью и контрольной лентой»

Исключением являются только банки, сохраняющие право ведения подобной деятельности без дополнительных вложений. Все остальные, а именно малые предприниматели, только обрадовавшиеся новой возможности неплохо зарабатывать, по настоящий момент должны каждый год приобретать ЭКЛЗ блок для хранения для налоговой инспекции в зашифрованном виде информации о проводимых операциях. При этом стоимость ЭКЛЗ блока составляет 7 – 8 тысяч рублей.

В дополнение бизнес получил в обязанность обслуживание своих фискальных регистраторов в центрах технического обслуживания ЦТО и соответствующие расходы. Были также установлены штрафы за продолжение деятельности без фискальных регистраторов в размере 3 – 4 тысячи рублей для ИП и 30 – 40 тысяч рублей ООО. Ну и самым «приятным» нововведение стало обязательное размещение на чеке информации о вашем фактическом адресе (если вы ИП) или вашем офисе (если вы ООО). Т.е. вы должны любезно предложить информацию о том, где вас можно ограбить любому злоумышленнику.

Такое нововведение преподносилось как возможность приостановить рост быстрорастущее количества операций по обналичиванию серых денежных потоков . По факту же, быстро развивающееся направление бизнеса просто стало более дорогим и неудобным в обслуживании. Придушив бизнес платежных терминалов, банки получили значительный кусок этого вкусного пирога. Сложно подобрать другие комментарии к закону ФЗ 103.

Привлекательность

Мы рассмотрели особенности работы одного из самых ярких разновидностей вендингового бизнеса . Разобравшись с тем, сколько зарабатывают платежные терминалы и как они это делают, мы можем с уверенностью сказать, что терминальный бизнес является стабильным, надежным и неприхотливым. Именно автономность работы этих устройств делает его особенно привлекательным, позволяя свободно совмещать эту деятельность с другой.

История развития этого рынка в нашей стране пережила период бурного роста, подавления и стабилизации. В настоящий момент ситуация на рынке находится в некотором спокойствии . Правила игры сформулированы, рынок уже не будет расти так сильно, как это было раньше. В этом году подмечено насыщение рынка сотовых телефонов, а значит и общий объем платежей для пополнения баланса стабилизируется. Хотя вполне возможны и структурные изменения, связанные перераспреелением платежей, и назначением использования телефонного счета для оплаты всевозможных улуг. Это может стать положительной тенденцией и значительно увеличить объем положенных на счета средств.

Бизнес на платежных терминалах еще долгое время будет привлекательным и стабильным источником заработка. Тенденции развития общества уже определили постепенное уменьшение бумажной денежной массы и с заменой её на электронные платежи. Но еще долгие годы платежные терминалы будут неотъемлемой частью нашей повседневной жизни.

Платежный терминал это аппаратно-программный комплекс, в автономном режиме самообслуживания обеспечивающий прием платежей от физических лиц в пользу каких-либо организаций, например, пополнение баланса сотового оператора, оплата услуг ЖКХ, оплата штрафов ГИБДД, перевод деньги на электронные кошельки и т.д. Бизнес на платежных терминалах отличается минимальным участием владельца и возможностью управлять терминалом через Интернет.

По справочнику кодов такой бизнес относится к графе «Прочая деятельность с использованием вычислительной техники и информационных технологий», его может организовать как один человек, так и коммерческая организация.

Общая последовательность действий при открытии бизнеса с платежными терминалами (терминал для оплаты), это:

- приобретение одного или нескольких аппаратов (либо их аренда);

- установка терминалов на удачное место;

- их обслуживание и получение прибыли.

Выбор и покупка платежного терминала

Выбор фирмы, продающей платежные терминалы, играет существенную роль, так как у каждой из них могут быть свои условия по договору, более или менее выгодные установщику аппарата. Стоит заранее ознакомиться с несколькими предложениями, чтобы выбрать наилучшее.

При выборе платежного терминала стоит заранее спланировать его место установки: будет он стоять на улице или в помещении. Аппараты, установленные на улице, должны обладать большей стойкостью к перепадам температур и атакам мародеров, поэтому, как правило, они значительно дороже.

После покупки платежного аппарата важно его застраховать, бизнес на терминалах без страховки подвержен риску, так как механические поломки и неполадки нередки, случаются и грабежи. Изучение страховых программ различных компаний для выбора лучшей – также важный пункт этого бизнеса, он может повлиять на величину конечной прибыли.

Выбор места для установки платежного терминала

Выбор места расположения автомата обеспечивает 90% успеха. Нужно быть готовым, что установка аппарата без оплаты аренды — уже достаточно редкое явление и обычно возможна только в местах, где небольшой людской поток. Это значит, окупаемость его аренды или покупки будет минимальная. Лучше найти место с высокой проходимостью, хоть и придется заплатить за это некоторую сумму, возможно, немалую.

Стоит учитывать и тот момент, что во многих людных местах уже стоят автоматы конкурентов, а значит при установке еще одного общая прибыль такого места будет распределяться между всеми участниками рынка на данной точке.

Иногда кажется, что обилие конкурентов не дает возможности продвижению бизнеса, но сейчас активно строятся и заселяются новые жилые дома и целые кварталы, постоянно открываются магазины и торговые центры. Поэтому, при достаточном упорстве можно найти множество точек с большой посещаемостью и еще не оборудованных платежными терминалами.

Из чего складывается прибыль

Собственник платежного терминала получает от 1.5 до 7% (в отдельных случаях до 10%) с каждой проведенной на нем операции. Конечная прибыль складывается из этой суммы за вычетом арендной платы, стоимости инкассаторской службы, извлекающей и доставляющей денежные средства, и затрат на расходные операции (замена чековой ленты, ремонт). Как правило, извлечение денежных средств инкассаторами проводится раз в два-четыре дня в зависимости от скорости заполнения купюроприемника. Разумеется, можно сэкономить на этой услуге и извлекать денежные средства самостоятельно, но такой подход сопряжен с определенным риском.

Опытные предприниматели и эксперты в сфере терминалов рекомендуют для развития бизнеса приобретать не один, а сразу несколько автоматов, в таком случае прибыль придет значительно раньше. А если один из терминалов был установлен не слишком удачно, прибыль остальных покроет его убытки. Когда платежных аппаратов несколько, то бизнес на терминалах можно вести удаленно через автоматическую систему: изучать проходимость мест установки, величину поступлений, частоту поломок и пр. Изучение статистики позволяет определить, насколько успешно было выбрано место установки. Платежные терминалы вполне могут стать отличным стартом для развития бизнеса.

Как вы оплачиваете сотовую связь? Да, именно с его помощью. Платежный терминал настолько прочно вошел в нашу жизнь, что представить себе жизнь без него просто невозможно. Если честно, вы еще помните, как можно положить денег на телефон, если не через этот вендинговый автомат ? Давайте разберемся, сколько можно заработать на платежных терминалах, открыв свой бизнес.

Место

Платежный терминал можно размещать практически в любом месте, где только есть стабильный поток людей. Их можно встретить как в крупном торговом центре и учебном заведении, так и практически в любом магазине, и даже на улице. Уличные автоматы несколько выделяются на фоне обычных платежных терминалов, так как они более подвержены риску повреждений и разграбления. Уличные терминалы могут быть как вполне выгодными, так и реально простаивать впустую. Фактор места здесь играет еще большую силу. И самое главное, человек не всегда готов вытащить кошелек не улице и достать деньги. Таким образом, уличные терминалы все равно требуют, чтобы рядом была камера наблюдения или какой-либо круглосуточно действующий объект, будь то заведение или магазин.

Экономика и обслуживание

Платежный терминал зарабатывает на комиссии при осуществлении платежей. Помимо комиссии, взимаемой с клиента, можно рассчитывать на вознаграждение от получателей платежа. Компании возвращают небольшой процент, обычно не более 1%. При этом, величина внутренней комиссии варьируется в зависимости от общего объема проведенных сумм. Т.е. крупные клиенты получаю более высокие вознаграждения не только за счет больших объемов, а так же за счет более высоких процентов. Эта тенденция повлекла за собой укрупнение игроков. Небольшие компании начали объединяться в группы, что бы получать максимальные ставки по вознаграждениям и наращивать свои структуры. Следует знать, что 98% операций с платежными терминалами приходится на пополнение счетов мобильных телефонов. При таком изобилии возможных назначений платежа, собранных в платежных системах, популярностью пользуются разве что штрафы, квартплата и интернет. Самым доходным при этом остается имена работа с сотовыми компаниями. Когда клиент пополняет счет и засовывает свою купюру в аппарат, ему на телефон приходят ваши деньги, с вашего счета в банке. Важно понимать, что цикл движения денежной массы может разрываться, а именно, чтобы проводить платежи, нужно уже иметь для этого деньги на счету. Как только счет иссякнет, клиенты будут продолжать засовывать деньги и ждать пополнения баланса . А денег для них уже не будет. Неразрывность цикла очень важна, нужно постоянно следить за остатком средств, инкассировать платежный терминал и отвозить деньги в банк. В противном случае доверие к вашему аппарату упадет, и им никто не будет пользоваться. Окупаемость платежного терминала в значительной степени зависит от места его расположения. Если мы рассчитываем окупаемость как отношение первоначальных расходов к доходам, нам следует точно понимать, что мы считаем первоначальными расходами. Платежный терминал можно приобрести за 50 - 100 тысяч рублей. Но к этой сумме надо также добавить те средства, которые нужно будет закинуть на счет, чтобы обеспечивать работу. При этом, чем больше проходимость , тем больше средств нужно будет навсегда заморозить, чтобы обеспечить работу. Инкассация обычно проходит 1 -2 раза в неделю. Чем больше возможностей для инкассации вы имеете, тем меньше средств можно иметь в обороте. Аренда под платежный терминал всегда разная в зависимости от места, но в большинстве случаев она составляет 2 - 3 тысячи рублей для мелких торговых точек, небольших торговых центров и магазинов. Крупные торговые центры поросят за место от 10 до 20 тысяч рублей. Платежный терминал неприхотлив, для работы ему нужно лишь наличие средств на сим-карте для выхода в интернет, средства на счету и кассовая лента. Затраты на бесперебойную работу незначительны и составляют около пятисот рублей в месяц. Также нужно рассчитывать, что на инкассацию нужно закладывать одну тысячу рублей в месяц на один аппарат. Зарабатывать на платежном терминале можно в среднем 5 - 7 тысяч рублей в месяц. Если установить автомат в хорошем проходимом месте, можно рассчитывать на показатель в 10 - 15 тысяч рублей. Но как показывает практика, большая масса автоматов размещена повсеместно, рассеивая потоки потенциальных клиентов, и принося своим владельцам небольшой доход. Таким образом, окупаемость платежного терминала может составлять от полугода до года.

Политика работы

Присутствие платежных терминалов как в крупных, так и в мелких точках обусловлено рядом факторов. Один из них - конкуренция. Чем больше проходимость, тем больше доход. Но вместе с этим вы получаете более высокую аренду, более высокие риски, что на ваше место постоянно будут претендовать новые игроки. У кого-то из ваших арендаторов могут найтись хорошие знакомые или родственники, которые захотят занять ваше место. Да еще и просто случайные желающие могут постоянно повышать ценник. В результате вам могут предложить более высокие цены, чтобы сохранить место. Второй важный фактор - износ. Если вы разместились на крупном торговом центре, вы, конечно же, имеете хорошие объемы. Но давайте подумаем, что вы получаете в дополнение. А именно, более высокую нагрузку. Автоматом будут пользоваться намного чаще, чаще он будет ломаться и намного быстрее выйдет из строя. Можно зарабатывать в два раза больше, если разместить его в проходимом месте , но при этом можно в четыре раза сократить срок его службы. И здесь уже не так понятно, выигрываете вы или проигрываете, делая такой выбор.Третий фактор - средний чек. Вы можете угадать с местом и иметь очень хорошие объемы. Например, если весьма значительная часть обеспечена платежами за квартиру. Но, при этом надо понимать, что проценты по квартплате настолько малы, что ощущение, что кто-то прокрутил все ваши деньги, не дав вам заработать, будет значительнее, чем сама прибыль. С другой стороны, можно иметь низкие объемы, например, в университете, имея огромное количество минимальных платежей, доход по которым доходит до 30% - 40%. Такой терминал может приносить владельцу куда больше денег при минимальном использовании оборотных средств и обслуживании. К этому вопросу следует отнестись очень серьезно. Успешней бизнес на платежных терминалах делает именно знание. Информация о том, где аппарат будет пользоваться спросом, стоит дорого. Иногда ценой может оказаться сам бизнес. И здесь самый лучший совет, начинать работать и планировать до того как аппарат установлен. Нужно собирать информацию . Понимать, кто будет пользоваться вашими услугами. Необходимо заранее собирать информацию о том, сколько потенциальных клиентов вы будете иметь, и каких объемов следует ожидать. Помниться случай, когда в крупном торговом центре был установлен автомат, приносящий 75 тысяч рублей в месяц. И это можно считать успехом, если не знать, что ровно столько же обходилась его аренда. Так что уже на этапе переговоров нужно понимать, что стоимость аренды имеет решающую роль в успехе вашего бизнеса.

Фискальные регистраторы для терминалов

В дополнение, никак нельзя обойти стороной вопрос о фискальных регистраторах для терминалов и федеральный закон ФЗ 103 от 03 июня 2009г., вступающий в силу с 1 апреля 2010 года. Комментируя сам ФЗ 103, можно сказать, что в настоящий момент любая деятельность платежного терминала должна осуществляться только при наличии установленного фискального регистратора. п. 12 статьи 4 Федерального закона № 103-ФЗ: «платежный агент при приеме платежей обязан использовать контрольно-кассовую технику с фискальной памятью и контрольной лентой» Исключением являются только банки, сохраняющие право ведения подобной деятельности без дополнительных вложений. Все остальные, а именно малые предприниматели, только обрадовавшиеся новой возможности неплохо зарабатывать, по настоящий момент должны каждый год приобретать ЭКЛЗ блок для хранения для налоговой инспекции в зашифрованном виде информации о проводимых операциях. При этом стоимость ЭКЛЗ блока составляет 7 - 8 тысяч рублей. В дополнение бизнес получил в обязанность обслуживание своих фискальных регистраторов в центрах технического обслуживания ЦТО и соответствующие расходы. Были также установлены штрафы за продолжение деятельности без фискальных регистраторов в размере 3 - 4 тысячи рублей для ИП и 30 - 40 тысяч рублей ООО. Ну и самым «приятным» нововведение стало обязательное размещение на чеке информации о вашем фактическом адресе (если вы ИП) или вашем офисе (если вы ООО). Т.е. вы должны любезно предложить информацию о том, где вас можно ограбить любому злоумышленнику. Такое нововведение преподносилось как возможность приостановить рост быстрорастущее количества операций по обналичиванию серых денежных потоков . По факту же, быстро развивающееся направление бизнеса просто стало более дорогим и неудобным в обслуживании. Придушив бизнес платежных терминалов, банки получили значительный кусок этого вкусного пирога. Сложно подобрать другие комментарии к закону ФЗ 103.

Привлекательность

Мы рассмотрели особенности работы одного из самых ярких разновидностей вендингового бизнеса . Разобравшись с тем, сколько зарабатывают платежные терминалы и как они это делают, мы можем с уверенностью сказать, что терминальный бизнес является стабильным, надежным и неприхотливым. Именно автономность работы этих устройств делает его особенно привлекательным, позволяя свободно совмещать эту деятельность с другой. История развития этого рынка в нашей стране пережила период бурного роста, подавления и стабилизации. В настоящий момент ситуация на рынке находится в некотором спокойствии . Правила игры сформулированы, рынок уже не будет расти так сильно, как это было раньше. В этом году подмечено насыщение рынка сотовых телефонов, а значит и общий объем платежей для пополнения баланса стабилизируется. Хотя вполне возможны и структурные изменения, связанные перераспреелением платежей, и назначением использования телефонного счета для оплаты всевозможных улуг. Это может стать положительной тенденцией и значительно увеличить объем положенных на счета средств. Бизнес на платежных терминалах еще долгое время будет привлекательным и стабильным источником заработка. Тенденции развития общества уже определили постепенное уменьшение бумажной денежной массы и с заменой её на . Но еще долгие годы платежные терминалы будут неотъемлемой частью нашей повседневной жизни.

Нас невольно приучили пользоваться платежными терминалами. К примеру, для того чтобы заплатить за сотовую связь, мы прибегаем к их обслуживанию. Можно, конечно, воспользоваться и кассой отделения банка, но это доставляет определенные неудобства, вызванные необходимостью предоставления полных реквизитов получателя. Можно найти отделение оператора, предоставляющего услугу, и купить карту для пополнения, но проще и быстрее будет воспользоваться для оплаты терминалом, который сегодня можно встретить на каждом шагу. Давайте разберемся, как работает эта система и с чего начать зарабатывать на ней деньги.

Платежные терминалы как бизнес можно реализовать где угодно. Главное, чтобы мимо него стабильно плыл поток людей.

Чаще всего мы встречаем их в гипермаркетах и вблизи учебных заведений, рынков, остановок общественного транспорта, развлекательных заведений. Уличный платежный автомат менее , так как не каждый человек готов достать кошелек на улице, поэтому есть вероятность, что он так и простоит впустую.

Платежный терминал зарабатывает, принимая оплату с комиссией за перечисление средств.

Кроме комиссии от клиентов, которые воспользовались автоматом, можно рассчитывать на дополнительное вознаграждение от получателя платежа. Компании, которым направляется платеж, обычно возвращают около 1% оплаченной суммы. Около 98% операций по платежным терминалам проходит именно на пополнение счетов мобильных операторов. Популярностью пользуются оплаты по штрафам, квартплате и электронной связи. Неразрывность цикла обращения денежной массы очень важна. Необходимо регулярно следить за оборотными средствами в электронной машине, своевременно ее инкассировать. Иначе доверия к вашему аппарату не будет, и он не принесет вам прибыли. Окупаемость такого бизнеса зависит от места его расположения. Также важны предлагаемые виды назначений платежа. С чего начать бизнес? С расчета затрат, включив все важные моменты для его организации.

Платежный терминал зарабатывает, принимая оплату с комиссией за перечисление средств.

Кроме комиссии от клиентов, которые воспользовались автоматом, можно рассчитывать на дополнительное вознаграждение от получателя платежа. Компании, которым направляется платеж, обычно возвращают около 1% оплаченной суммы. Около 98% операций по платежным терминалам проходит именно на пополнение счетов мобильных операторов. Популярностью пользуются оплаты по штрафам, квартплате и электронной связи. Неразрывность цикла обращения денежной массы очень важна. Необходимо регулярно следить за оборотными средствами в электронной машине, своевременно ее инкассировать. Иначе доверия к вашему аппарату не будет, и он не принесет вам прибыли. Окупаемость такого бизнеса зависит от места его расположения. Также важны предлагаемые виды назначений платежа. С чего начать бизнес? С расчета затрат, включив все важные моменты для его организации.

Обслуживание бизнеса

В план бизнеса по организации платежного терминала должна войти аренда места, приобретение самого автомата, зачисление на его счет определенной оборотной суммы, организация инкассации, оформление необходимых документов, расходы на рекламную кампанию. Приобрести аппарат можно за 50 000-100 000 рублей. Затем нужно позаботиться о той сумме, которую придется заморозить на счету на долгое время, так как она будет в постоянном обороте, для обеспечения бесперебойной работы. Нужно учесть, что чем больше проходимость, тем больше средств необходимо заморозить. Инкассация будет нужна пару раз в неделю. На мелких торговых точках за аренду места в основном хотят от 2 000 до 3 000 рублей. В крупных торговых центрах сдерут от 10 000 до 20 000 рублей.

В план бизнеса по организации платежного терминала должна войти аренда места, приобретение самого автомата, зачисление на его счет определенной оборотной суммы, организация инкассации, оформление необходимых документов, расходы на рекламную кампанию. Приобрести аппарат можно за 50 000-100 000 рублей. Затем нужно позаботиться о той сумме, которую придется заморозить на счету на долгое время, так как она будет в постоянном обороте, для обеспечения бесперебойной работы. Нужно учесть, что чем больше проходимость, тем больше средств необходимо заморозить. Инкассация будет нужна пару раз в неделю. На мелких торговых точках за аренду места в основном хотят от 2 000 до 3 000 рублей. В крупных торговых центрах сдерут от 10 000 до 20 000 рублей.

Затрат на обслуживание самого терминала будет не много: наличные средства на сим-карте для подключения к электронным сетям и кассовая лента. Дополнительная тысяча рублей в месяц уйдет на инкассацию одного аппарата. При этом зарабатывать в среднем можно 5000-7000 рублей в месяц. А если ваш автомат установить в месте большого скопления людей, можно рассчитывать на 10 000-15 000 рублей. Но следует учесть и повсеместную конкуренцию, которая рассеивает потоки потенциальных клиентов и приносит владельцам небольшие доходы. Именно поэтому окупаемость вашего платежного терминала может составить от полугода до года. Очень большую роль в раскрутке такого пункта обслуживания играют отзывы клиентов.

Вернуться к оглавлению

Организация платежного бизнеса

По примерным подсчетам минимально необходимая сумма для входа в терминальный бизнес составляет от 15 000 до 30 000 долларов США. Давайте рассмотрим план упрощенной процедуры организации терминального бизнеса, начиная с выбора и покупки платежного терминала и до финансовых расчетов с операторами, платежными системами и банками.

- Владелец терминала (предприниматель) покупает терминал - возникает необходимость заключения договора с организаторами платежных систем.

- Предприниматель размещает платежный автомат на собственной или арендованной площади, определяет процент комиссии с каждого платежа, к примеру, 1-3 %, или фиксированную плату 7-10 рублей.

- Организатором платежной системы открывается отдельный депозит для предпринимателя.

- На этот счет владелец вносит авансовый платеж и получает разрешение (доступ) к информационной системе для контроля текущих операций и состояния депозита на терминале.

- Теперь владелец может принимать оплаты от клиентов в пределах суммы на открытом счету. Информация о проведенном платеже поступает на сервер организатора системы. С депозита предпринимателя происходит снятие суммы принятого платежа и ее перечисление на указанные реквизиты поставщика услуг.

- Необходимо владельцу проверять фактическую сумму на депозите и при необходимости пополнять лицевой счет. При зачислении и пересчете средств на счет банк удерживает около 0,1% от суммы зачисления.

- Предприниматель по результатам месяца получает вознаграждение от поставщиков услуг к комиссии с каждого платежа.

- Из полученных доходов владелец платит налоги государству. Налогом облагается полученная прибыль от операций по платежному терминалу.

С чего следует начать, так это с ознакомления с технической стороной вопроса организации терминального бизнеса.

Вернуться к оглавлению

Расходы, необходимые для организации бизнеса

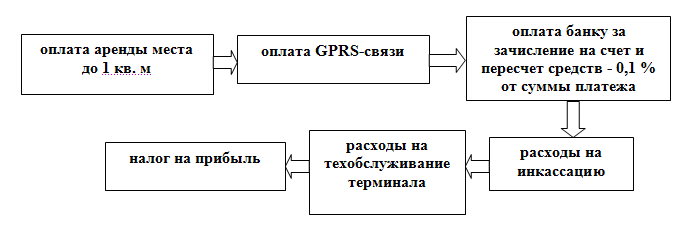

План расходов:

- единовременно: стоимость платежного терминала с программным обеспечением и подключением к платежной системе составит от 80 000 до 300 000 рублей;

Ежемесячно:

- оплата аренды места до 1 кв. м - 4000-8000 рублей (в зависимости от расположения);

- оплату GPRS-связи - 600-900 рублей;

- оплата банку за зачисление на счет и пересчет средств - 0,1 % от суммы платежа;

- расходы на инкассацию;

- расходы на техобслуживание терминала - 3900 рублей: замена бумаги - 1000 рублей, ремонт бокса - 2000 рублей, плата за связь - 900 рублей;

- налог на прибыль.

План доходов складывается из:

- платы, взимаемой с клиентов владельцем за пользование терминалом, - около 4 % от каждого платежа или фиксированной суммы в 10 рублей;

- вознаграждения, которое выплачивает поставщик услуг ежемесячно, - 1-3%.

После этого легко произвести расчет рентабельности. Предположим, что за операционный день платежный терминал в среднем принимает 150 платежей, при средней сумме платежа, равной 150 рублям. Давайте подсчитаем примерный срок окупаемости, если начать работу терминала в достаточно оживленном месте. План подсчета: средняя сумма платежа составляет 150 рублей, среднее количество платежей в день - 150 рублей, средние комиссионные поставщика услуг - 2%, средняя плата за пользование терминалом - 3%, наша прибыль в месяц составит:

После этого легко произвести расчет рентабельности. Предположим, что за операционный день платежный терминал в среднем принимает 150 платежей, при средней сумме платежа, равной 150 рублям. Давайте подсчитаем примерный срок окупаемости, если начать работу терминала в достаточно оживленном месте. План подсчета: средняя сумма платежа составляет 150 рублей, среднее количество платежей в день - 150 рублей, средние комиссионные поставщика услуг - 2%, средняя плата за пользование терминалом - 3%, наша прибыль в месяц составит:

150 рублей * (2+3%) *150 *30 дней = 33 750 рублей.

При этом расходы в месяц: аренда - 6000 рублей, инкассация - 2000 рублей, техническое обслуживание - 3900 рублей и отчисления банку за обслуживание средств на счете - 0,1% от оборота (в нашем случае оборот составляет 150*150*30 дней = 675 000 рублей). Таким образом, получаем:

6000 + 2000 + 3900 + 675 = 12 575 рублей.

В затраты еще ляжет платеж по налогу на прибыль, то есть 33 750* 6% = 2 025 рублей. Доход получим 31 725 рублей. Тогда чистая прибыль составит 19 150 рублей в месяц. Таким образом, при средних показателях и средней стоимости терминала он окупится за 5 с лишним месяцев.

Вернуться к оглавлению

Фискальные регистраторы терминалов

Начать бизнес будет невозможно без системы учета - фискального регистратора для терминалов. С 1 апреля 2010 года вступил в силу Федеральный закон № 103 от 03 июня 2009 г. Согласно данному ФЗ, на сегодняшний день любая деятельность терминала может осуществляться только с использованием установленного фискального регистратора. Все предприниматели должны ежегодно приобретать ЭКЛЗ (электронная контрольная лента защищенная).

Начать бизнес будет невозможно без системы учета - фискального регистратора для терминалов. С 1 апреля 2010 года вступил в силу Федеральный закон № 103 от 03 июня 2009 г. Согласно данному ФЗ, на сегодняшний день любая деятельность терминала может осуществляться только с использованием установленного фискального регистратора. Все предприниматели должны ежегодно приобретать ЭКЛЗ (электронная контрольная лента защищенная).

Этот блок создан, чтобы хранить информацию для надзирающих налоговых органов. В нем сохраняется информация о проведенных операциях в зашифрованном виде. А стоимость такого блока варьируется от 7000 до 8000 рублей. В план работ теперь предприниматель должен включить обслуживание таких фискальных регистраторов. Это можно сделать в центрах обслуживания (ЦТО), в связи с чем понести соответствующие дополнительные расходы. Штрафы за деятельность без фискальных регистраторов составляют от 3 000 до 4 000 рублей для физических лиц-предпринимателей и по 30 000-40 000 рублей - для юридических лиц. На чеке обязательно должен указываться ваш фактический адресе или адрес вашего офиса.

Бизнес по приему платежей может быть весьма прибыльным вложением средств для начинающих предпринимателей. Чтобы организовать данную деятельность, не требуется больших капиталовложений, а организация достаточно проста. «Центробанк» свободно разрешает индивидуальным предпринимателям осуществлять платежи при помощи платежных терминалов.

Законодательством не установлено практически никаких ограничений при организации подобного дела. Можно открыть прием платежей как дополнение к основному бизнесу. То есть пункт приема может работать при любом торговом предприятии, даже небольшом.

К тому же именно такой вариант является наиболее рентабельным и приносит немалый доход, так как многие потребители с удовольствием будут оплачивать коммунальные услуги и прочие платежи в ближайшем к дому магазине, а не в специализированных местах.

Требуемая документация

Перед тем как открыть пункт приема платежей, необходимо оформить все документы. Индивидуальный предприниматель должен предоставить копию свидетельства о получении государственной регистрации, копию паспорта, ИНН.

Юридические лица должны иметь документ из ЕГРН, реквизиты, заверенные предприятием, и копию приказа о назначении руководителя. Если вы думаете, как организовать прием платежей, и предполагаете размещать пункт в отдельном здании или помещении, то вам потребуется разрешение от СС и пожарной службы.

Договоренность с платежной системой

Важным моментом в открытии пункта также станет заключение договора с одной из платежных систем, зарегистрированных на территории РФ. Самыми крупными являются следующие системы: «КиберПлат», E-pay, E-port, Contact, Suntel, Empay. Они уже длительное время работают на этом рынке, и им можно смело доверять.

Посмотреть условия работы, тарифную политику и всю необходимую информацию о том, как открыть пункт приема платежей, используя конкретную систему, можно на сайтах названных систем. В основном, заработок предпринимателя, заключившего договор с выбранной платежной системой, составляет от 3 до 10% с одного денежного перевода. Заключенное с платежной системой соглашение предполагает предоставление заинтересованному в сотрудничестве лицу всего необходимого аппаратного и программного обеспечения и всей информации об этой услуге.

Бизнес-схема деятельности пункта приема платежей

Перед тем как открыть пункт приема платежей, вы должны выбрать, по какой схеме организовывать его деятельность. Есть два возможных варианта – организовать собственную точку или стать субдилером платежных систем, действующих в стране.

Самым выгодным и доступным вариантом считается второй способ организации. В этом случае вам необходимо приобрести аппараты по приему платежей и зарабатывать свой процент, перепродавая услуги платежной системы, с которой у вас заключено соглашение.

Платежные терминалы

POS–терминал – это наиболее приемлемое решение для тех, кто думает, как открыть пункт приема платежей. Стоимость такого аппарата составляет примерно 500-600 долларов. Терминал не занимает много места, да и для того чтобы проводить платежи в уже действующей торговой точке, не придется нанимать дополнительного работника. Тот же продавец вполне сможет справиться с этой несложной задачей.

На сегодняшний день на рынке представлены аппараты по приему платежей различных моделей. Разбираясь в вопросе, где купить терминал по приему платежей и какой, можно упомянуть сертифицированные терминалы торговой марки NURIT, которые предлагает компания Empay.

Эта маленькая машинка благодаря беспроводному соединению с сервером обещает быстрый и безошибочный прием платежей. Стоимость данного агрегата примерно 18 тысяч рублей. В данную сумму уже учтена его установка в нужном месте, проверка и наладка. Устройство нужно обязательно зарегистрировать в налоговой службе, так как любая операция, проведенная через терминал, подлежит обложению налоговым сбором по упрощенной схеме.

В дополнение к данному пункту организации своей деятельности стоит решить вопрос приобретения световой вывески, которая укажет прохожим, что в вашем заведении можно оплатить различные услуги.

Как открыть пункт приема платежей, используя обычный мобильный телефон

Пункт приема платежей можно открыть при наличии обычного мобильного телефона с возможностью выхода в интернет. На телефон устанавливается программное обеспечение, при помощи которого можно проводить финансовые расчеты.

При таком варианте организации бизнеса предприниматель при заключении договора получает от платежной системы индивидуальный пароль, в соответствии с которым программа будет идентифицировать определенную организацию. Платежи через телефон также подлежат налоговому сбору по упрощенной схеме.

Преимуществом таких мобильных точек приема является то, что их можно организовать в любом месте: в дачном поселке, на пляже и так далее. Определившись, где купить терминал по приему платежей, можно открыть такую точку приема и в бизнес-центре. Но если учитывать требуемые расходы на аренду места и зарплату оператора, то лучше все же остановиться на варианте установки POS-терминала и использовать уже имеющуюся площадь, а такой бизнес рассматривать как дополнительный источник прибыли.

Потенциальная аудитория и реклама

Вашими основными клиентами будут активные пользователи сотовой связи, а это практически все жители России. Также люди смогут оплачивать услуги интернета, коммерческого телевидения и так далее. С каждого проведенного платежа вы будете зарабатывать от 1 до 8%. Для привлечения клиентов достаточно внешней рекламы, то есть лайт-бокса или вывески.

Требуемые инвестиции и окупаемость проекта

Перед тем как открыть пункт приема платежей, нужно рассчитать рентабельность данного проекта. На приобретение специального оборудования необходимо иметь сумму в размере 18-20 тысяч рублей. Если вы решите организовать отдельную платежную точку, то начальные инвестиции возрастают до 40-60 тысяч рублей. Ежемесячные расходы сравнительно небольшие: в случае если вы планируете нанимать продавца – 10-15 тысяч рублей на его зарплату: отчисления в налоговую службу – 5-6 тысяч рублей. Примерно 5-10 тысяч рублей в год придется тратить на обслуживание терминалов и прочие непредвиденные обстоятельства.

В среднем, прием платежей как бизнес приносит своему владельцу 2-8% от всех проведенных операций. Причем начисление комиссии происходит автоматически в режиме реального времени. В основном, как утверждают участник рынка, оборот такого пункта составляет 7-15 тысяч рублей в день.

В редких случаях через терминал проходит менее пяти тысяч рублей. Если говорить о верхней планке, то владельцы платежных пунктов указывают сумму в сто тысяч рублей в день. Стоит также иметь в виду, что налоговые отчисления производятся только с комиссии владельца, а не с оборота, то есть используется упрощенная система налогообложения.

Прибыльность пункта приема

Следовательно, прибыльность данного проекта может различаться, но, по самым наименьшим расчетам, бизнес будет приносить порядка 15 тысяч рублей в месяц. В случае успешности бизнеса доходы могут увеличиваться до 25 тысяч. А значит, вложенные инвестиции окупятся за три-шесть месяцев. Если вы планируете открывать сеть автоматов по приему платежей, то соответственно возрастет сумма начальных вложений и увеличится срок окупаемости проекта – примерно до двух лет.